Perbedaan Penyajian Laporan Keuangan antara SAK Umum dengan SAK Internasional

Dalam mengelola laporan keuangan di suatu perusahaan, akuntan memiliki pedoman atau acuan yang disebut Pernyataan Standar Akuntansi Keuangan (PSAK). SAK yang digunakan ini mengacu pada SAK internasional yang dikenal dengan nama IFRS atau International Financial Accounting Standard. Pada artikel ini, TGS AU Partners akan membahas mengenai perbedaan IFRS dan PSAK serta penerapannya Indonesia.

Menurut Dimas Emha Amir Fikri Anas, SE., M.SA., CA., CPA (Partner Audit & Assurance TGS AU Partners Cabang Malang), melangkah bersama SAK berbasis IFRS dapat membantu membuka pintu keberhasilan bisnis dalam pasar global. Transparansi, pembandingan yang mudah, dan kepercayaan investor membentuk fondasi kokoh untuk meraih kesuksesan jangka panjang.

Implementasi SAK Umum di Indonesia Menurut PSAK

Pernyataan Standar Akuntansi Keuangan (PSAK) adalah suatu kerangka acuan dalam penyusunan laporan keuangan perusahaan yang disusun oleh Ikatan Akuntansi Indonesia (IAI). PSAK memuat berbagai aturan untuk kegiatan pencatatan, penyusunan, pelaksanaan, serta penyajian sebuah laporan.

PSAK merupakan sistem yang dibuat untuk mengatur sebagian besar penyajian laporan keuangan, baik secara konsep hingga teknis pembuatannya. Tak heran, PSAK menjadi standar akuntansi keuangan yang tidak diragukan kesesuaiannya sehingga selalu dipakai oleh hampir sebagian besar perusahaan di Indonesia. Dengan mengacu pada PSAK, akuntan dapat menciptakan keseragaman konsep dalam penyajian laporan keuangan.

Saat ini, ada beberapa jenis SAK yang berlaku di Indonesia. Semuanya telah diterapkan oleh berbagai entitas dalam negeri, baik lembaga pemerintah maupun swasta. Berikut adalah kelima jenis SAK tersebut.

-

PSAK-IFRS: digunakan oleh badan atau bisnis yang memiliki akuntansi, yakni badan yang terdaftar atau masih dalam proses pendaftaran di pasar modal, seperti perusahaan publik, asuransi, perbankan, BUMN, ataupun perusahaan dana pensiun

-

SAK-ETAP: digunakan untuk entitas yang akuntabilitas publiknya tidak signifikan, yang mana laporan keuangannya hanya untuk tujuan umum bagi pengguna eksternal

-

SAK-EMKM: berdasarkan UU 20/2008, SAK jenis ini digunakan oleh entitas atau badan usaha yang syarat SAK-ETAP-nya belum terpenuhi

-

SAK-EP: SAK untuk Entitas Privat, hasil adopsi dari IFRS for SMEs dengan mempertimbangkan kondisi Indonesia. SAK EP akan menggantikan SAK Entitas Tanpa Akuntabilitas Publik (ETAP) dan berlaku efektif 1 Januari 2025.

-

PSAK-Syariah: SAK yang ditetapkan oleh Dewan Akuntansi Syariah dan digunakan oleh lembaga atau bisnis yang memiliki kebijakan syariah

-

SAP: mengacu ada PP 71/2010, SAK jenis ini digunakan oleh entitas pemerintah untuk Pembuatan Laporan Keuangan Pemerintah Pusat (LKPP) atau Laporan Keuangan Pemerintah Daerah (LKPD)

Bagaimana Penerapan IFRS Indonesia?

Selain SAK, Indonesia juga menerapkan standar akuntansi dengan taraf internasional yang disebut IFRS (International Financial Accounting Standard). Secara garis besar IFRS dan SAK umum tidak jauh berbeda. IFRS juga merupakan panduan dan prosedur dalam menyajikan laporan keuangan suatu perusahaan, hanya saja mengacu pada standar internasional.

IFRS adalah SAK internasional yang diterbitkan oleh International Accounting Standard Board (IASB). SAK internasional ini disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC).

Sebagai bagian dari IFAC, Indonesia saat ini telah mengadopsi IFRS sebagai salah satu standar akuntansinya. SAK internasional ini telah diterapkan di Indonesia sejak 2012 lalu. Dalam implementasinya, pemerintah mewajibkan beberapa lembaga untuk menggunakan sistem IFRS ini, seperti lembaga perbankan, asuransi, perusahaan publik, dan BUMN. Sebagai lembaga yang berkaitan langsung dengan masyarakat, penggunaan IFRS dapat membantu memberikan informasi yang relevan bagi pengguna dalam membaca dan menganalisa laporan keuangan perusahaan itu.

Selain itu, penerapan IFRS di perusahaan Anda juga dapat memberikan banyak manfaat, di antaranya sebagai berikut.

-

Meningkatkan daya banding laporan keuangan dan memberikan informasi laporan keuangan yang berkualitas dalam pasar modal Internasional

-

Menghilangkan hambatan arus modal Internasional dengan mengurangi perbedaan dalam ketentuan pelaporan keuangan.

-

Mengurangi penggunaan biaya pelaporan keuangan perusahaan multinasional dan biaya untuk analisis keuangan bagi para analis keuangan perusahaan Anda

-

Meningkatkan kualitas pelaporan keuangan perusahaan Anda menuju best practice.

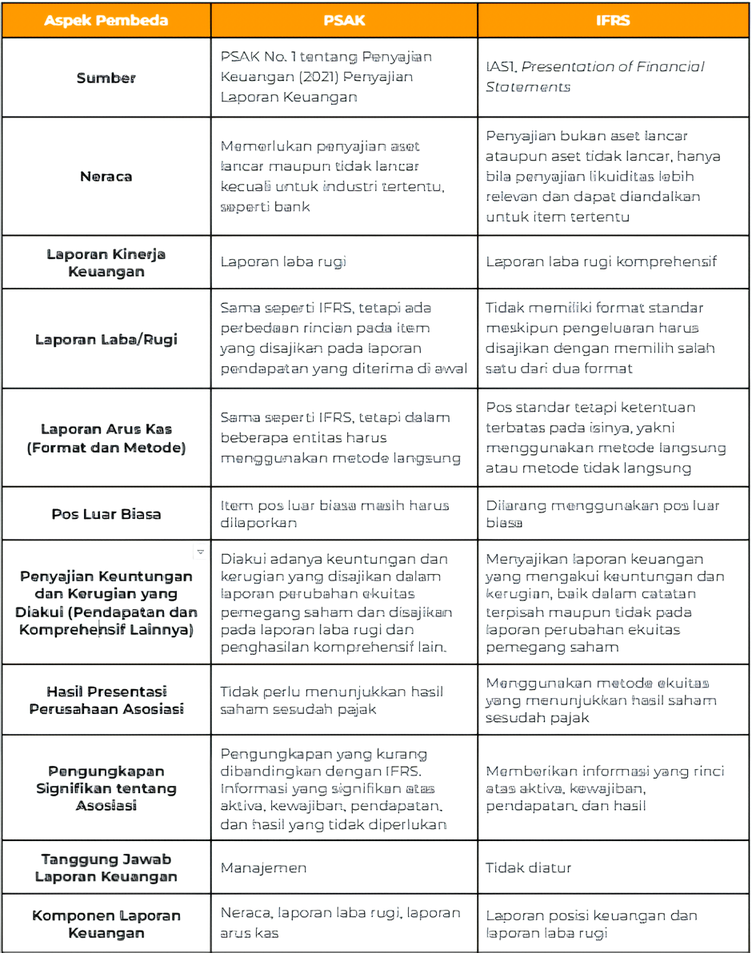

Tabel Perbedaan Laporan Keuangan antara SAK Umum dengan SAK Internasional

Berikut adalah tabel perbedaan laporan keuangan antara SAK umum dan SAK internasional berdasarkan aspek tertentu.

Kesimpulan

Berdasarkan uraian di atas, dapat disimpulkan bahwa SAK umum dan SAK internasional merupakan standar akuntansi yang perlu diterapkan dalam penyusunan laporan keuangan, tidak terkecuali dalam dunia bisnis. Dengan menggunakan PSAK dan IFRS, Anda dapat menyusun laporan keuangan dengan lebih mudah dan cepat. Tak hanya itu, kualitas laporan yang dihasilkan pun menjadi lebih maksimal.

Rekomendasi Artikel.