Dokumen Lokal dan Dokumen Induk dalam Penentuan Transfer Pricing

Transfer pricing adalah proses penentuan harga yang digunakan dalam transaksi antara entitas yang berhubungan erat, seperti anak perusahaan dengan induk perusahaan. Penentuan harga transfer yang tepat sangat penting untuk memastikan keadilan dan kepatuhan perpajakan antara entitas yang terlibat.

Dalam konteks ini, dokumen lokal dan dokumen induk memiliki peran penting dalam menentukan transfer pricing yang sesuai. Artikel ini akan menjelaskan pentingnya dokumen lokal dan dokumen induk dalam transfer pricing, memberikan ikhtisar dokumen lokal dan dokumen induk yang ada di dalamnya, dan menggambarkan isi yang perlu ada pada dokumen tersebut.

Pentingnya Dokumen Lokal dan Dokumen Induk dalam Transfer Pricing

Dalam proses transfer pricing, dokumen lokal dan dokumen induk memainkan peran penting dalam menghadapi kebutuhan informasi yang berbeda. Dokumen lokal mengacu pada dokumen yang dibuat oleh entitas terkait di tingkat lokal, sedangkan dokumen induk adalah dokumen yang disiapkan oleh entitas induk perusahaan di tingkat grup atau global.

Dokumen lokal memberikan informasi spesifik tentang aktivitas, risiko, dan keuntungan entitas yang terlibat dalam transaksi transfer pricing di tingkat lokal. Data tersebut menyediakan pemahaman yang lebih rinci tentang alasan di balik penentuan harga yang terpilih dan relevansi transaksi tersebut terhadap kinerja entitas lokal.

Di sisi lain, dokumen induk memberikan pandangan yang lebih luas tentang transfer pricing di seluruh grup atau perusahaan. Data tersebut mencakup informasi tentang struktur perusahaan, strategi transfer pricing grup, analisis fungsi ekonomi, alokasi risiko, dan keuntungan grup secara keseluruhan. Dokumen induk juga memberikan konteks yang lebih komprehensif untuk memahami transaksi yang entitas lokal lakukan.

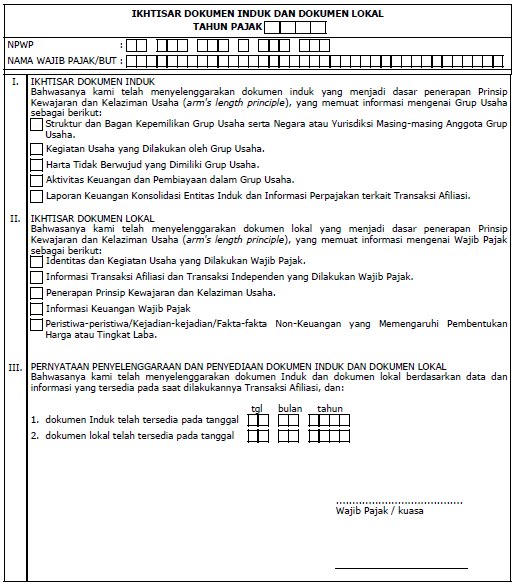

Ikhtisar Dokumen Lokal dan Dokumen Induk

Pemerintah telah menerbitkan aturan melalui Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 yang mengatur tentang kewajiban perusahaan untuk menyusun Dokumen Penetapan Harga Transfer (TP Doc). Dokumen tersebut terdiri dari beberapa jenis, seperti Master File, Local File, atau Country by Country Report (CbCR). Peraturan ini mengharuskan perusahaan yang memenuhi syarat tertentu sesuai dengan PMK 213/2016 untuk menyediakan dokumen transfer pricing. Perusahaan diwajibkan menyusun dokumen induk dan dokumen lokal dan harus menyampaikannya paling lambat 4 bulan setelah tahun pajak berakhir.

Namun, perlu dicatat bahwa dokumen induk dan dokumen lokal tidak harus menjadi lampiran wajib dalam Surat Pemberitahuan Tahunan Pajak Penghasilan Badan (SPT Tahunan PPh Badan), tetapi cukup dengan melampirkan ikhtisar dokumen lokal dan dokumen induk. Dalam ikhtisar tersebut, perusahaan perlu menyatakan bahwa mereka telah menyusun master file dan local file berdasarkan data dan informasi yang tersedia pada saat melakukan transaksi afiliasi.

Dengan melampirkan ikhtisar dokumen lokal dan dokumen induk dalam SPT Tahunan PPh Badan, perusahaan menyatakan bahwa mereka telah memenuhi kewajiban untuk menyediakan dokumen lokal dan dokumen induk. Isi ikhtisar dokumen lokal dan dokumen induk harus berdasarkan pada data yang terdapat dalam kedua data tersebut yang telah perusahaan susun. Panduan lebih lanjut mengenai pengisian ikhtisar tersebut dapat ditemukan di lampiran B PMK 213/2016.

Petunjuk mengenai cara mengisi ikhtisar dokumen lokal dan dokumen induk disertakan dalam SPT PPh Badan. Ikhtisar tersebut berfungsi sebagai pernyataan bahwa perusahaan telah memenuhi kewajiban untuk menyusun dan menyediakan kedua dokumen ini sesuai dengan peraturan yang berlaku.

Pada bagian "Tahun Pajak", Anda harus memasukkan angka tahun buku perusahaan. Sedangkan bagian "Identitas”, biasanya meliputi pengisian NPWP sesuai dengan yang tercantum pada kartu NPWP, serta nama wajib pajak atau badan usaha.

Bagian I, yaitu Ikhtisar Dokumen Induk, harus diisi dengan memberikan tanda centang (√) apabila informasi yang diminta sudah disusun dan tersedia. Bagian II, yaitu Ikhtisar Dokumen Lokal, juga diisi dengan tanda centang (√) jika informasi yang diminta sudah disusun dan tersedia. Bagian III, yaitu Pernyataan Penyelenggaraan dan Penyediaan Dokumen Induk dan Dokumen Lokal, diisi dengan mencantumkan tanggal lengkap kapan dokumen lokal dan dokumen induk telah tersedia secara lengkap pada kotak yang ada.

Isi Dokumen Lokal dan Dokumen Induk

Dalam konteks penentuan harga transfer, dokumen lokal dan dokumen induk memegang peran penting dalam menyediakan informasi yang diperlukan untuk memastikan kepatuhan perusahaan terhadap regulasi transfer pricing. Dokumen lokal merujuk pada dokumen yang tersusun oleh entitas lokal yang terlibat dalam transaksi tersebut, sementara dokumen induk adalah dokumen yang entitas induk perusahaan di tingkat grup atau global siapkan.

Isi Dokumen Lokal

Sejak tahun pajak 2016, perusahaan memiliki kewajiban untuk menyusun Dokumen Penetapan Harga Transfer atau Transfer Pricing Documentation (TP-Doc) jika memenuhi persyaratan dalam Peraturan Menteri Keuangan Nomor 213 Tahun 2016. Selain dokumen induk atau master file, bagian lain dari TP-Doc adalah dokumen lokal atau local file.

Dalam local file, terdapat beberapa informasi yang harus disajikan sesuai dengan PMK-213/2016. Pertama, identitas dan kegiatan usaha perusahaan dijelaskan, termasuk struktur manajemen, bagan organisasi, informasi mengenai pihak-pihak yang memiliki Hubungan Istimewa di dalam dan luar negeri, serta negara atau yurisdiksi mereka berada.

Selanjutnya, perusahaan memberikan penjelasan detail tentang usaha dan strategi yang dilakukan, termasuk informasi tentang restrukturisasi usaha atau pengalihan harta tidak berwujud dalam Grup Usaha yang terjadi pada tahun sebelumnya dan pengaruhnya terhadap perusahaan. Perusahaan juga memberikan informasi mengenai aspek operasional kegiatan usaha, termasuk daftar pesaing utama.

Bagian kedua membahas tentang transaksi yang dilakukan perusahaan, termasuk skema transaksi, kebijakan penetapan harga dalam 5 tahun terakhir, dan penjelasan tentang setiap transaksi serta latar belakangnya. Informasi mengenai jumlah nominal transaksi per jenis dan per lawan transaksi juga harus disajikan, beserta informasi tentang lawan transaksi dan rincian transaksi seperti nomor faktur, tanggal, nama produk, jumlah unit, harga per unit, dan tanggal pengiriman.

Bagian ketiga membahas penerapan prinsip kewajaran dan kelaziman usaha. Ini meliputi analisis kesebandingan untuk setiap transaksi afiliasi, analisis fungsional, ketentuan dalam kontrak, strategi usaha, kondisi ekonomi, serta penjelasan tentang metode penetapan harga transfer yang digunakan dan alasan pemilihannya.

Terakhir, perusahaan diminta untuk menyampaikan informasi keuangan seperti laporan keuangan teraudit, laporan keuangan tersegmentasi, informasi tentang penggunaan informasi dalam laporan keuangan terkait dengan penerapan metode penetapan harga transfer, serta ringkasan informasi keuangan dari pembanding yang digunakan.

Penting untuk dicatat bahwa jika perusahaan memiliki lebih dari satu kegiatan usaha dengan karakterisasi yang berbeda, Dokumen lokal harus disusun secara tersegmentasi. Dokumen lokal dan dokumen induk harus tersedia paling lambat dalam waktu 4 bulan setelah akhir tahun pajak.

Isi Dokumen Induk

Informasi yang terdapat dalam master file meliputi struktur dan kepemilikan grup usaha, kegiatan usaha yang dilakukan oleh anggota grup usaha, harta tidak berwujud yang dimiliki oleh grup usaha, aktivitas keuangan dan pembiayaan dalam grup usaha, serta laporan keuangan konsolidasi dan informasi perpajakan terkait transaksi afiliasi. Berikut ini adalah isi dan informasi yang dimuat dalam dokumen induk:

-

Struktur dan kepemilikan grup usaha:

-

Daftar pemegang saham dan persentase kepemilikan saham setiap anggota grup usaha.

-

Bagan kepemilikan yang menunjukkan hubungan kepemilikan saham antar anggota grup usaha dan lokasi geografis mereka.

-

Kegiatan usaha grup usaha:

-

Daftar anggota grup usaha dan kegiatan usaha masing-masing anggota.

-

Faktor-faktor yang berperan dalam menentukan laba tiap anggota grup usaha.

-

Penjelasan tentang rantai usaha untuk produk atau jasa utama grup usaha, serta penjelasan untuk produk atau jasa lain yang memiliki nilai peredaran bruto usaha 5% atau lebih dari total peredaran bruto grup usaha.

-

Daftar dan penjelasan mengenai kontrak atau perjanjian penting antar anggota grup usaha.

-

Harta tidak berwujud grup usaha:

-

Strategi grup usaha dalam pengembangan, kepemilikan, dan eksploitasi harta tidak berwujud.

-

Daftar harta tidak berwujud yang penting untuk analisis harga transfer dan penjelasan tentang anggota grup usaha yang secara hukum memiliki harta tersebut.

-

Daftar kontrak atau perjanjian antar anggota grup usaha terkait harta tidak berwujud, termasuk perjanjian Cost Contribution Arrangement (CCA), perjanjian jasa riset dan pengembangan, serta perjanjian lisensi.

-

Aktivitas keuangan dan pembiayaan grup usaha:

-

Penjelasan tentang pembiayaan yang digunakan oleh grup usaha, termasuk perjanjian pembiayaan dengan pemberi pinjaman independen.

-

Identifikasi anggota grup usaha yang berfungsi sebagai pusat keuangan atau pembiayaan, termasuk informasi tentang negara atau yurisdiksi tempat anggota grup usaha tersebut didirikan dan beroperasi secara efektif.

-

Penjelasan tentang kebijakan harga transfer terkait perjanjian pembiayaan antar anggota grup usaha.

-

Laporan keuangan konsolidasi dan informasi perpajakan terkait transaksi afiliasi:

-

Laporan keuangan konsolidasi Grup Usaha untuk Tahun Pajak terkait, baik yang disiapkan untuk kepentingan eksternal maupun internal.

-

Daftar dan penjelasan mengenai Advance Pricing Agreement (APA) yang dimiliki oleh anggota Grup Usaha, serta ketentuan perpajakan lainnya terkait alokasi penghasilan antar anggota grup usaha.

Dengan menyusun dokumen induk, Wajib Pajak dapat memenuhi kewajiban pelaporan dan memastikan kepatuhan terhadap regulasi transfer pricing. Informasi yang terdapat dalam dokumen tersebut memberikan pemahaman yang lebih komprehensif mengenai struktur, kegiatan, harta tidak berwujud, aktivitas keuangan, dan laporan keuangan konsolidasi grup usaha.

Kesimpulan

Penting bagi perusahaan untuk mengerti dan mematuhi aturan yang berlaku terkait penyusunan transfer pricing (TP Doc). Menyusun dokumen-dokumen ini bukan hanya merupakan keharusan hukum, tetapi juga merupakan langkah strategis dalam membangun kepercayaan dengan otoritas perpajakan, menjaga reputasi perusahaan, serta menjalankan bisnis dengan integritas dan transparansi. Dengan demikian, perusahaan dapat menghindari sengketa perpajakan yang merugikan dan memastikan kelangsungan operasional yang lancar serta berkelanjutan.

Rekomendasi Artikel.